引用:

布朗运动、伊藤引理、BS 公式(前篇) - 石川的文章 - 知乎

Lec7 Brownian Motion - MIT advanced-stochastic-processes-fall-2013

P13, Understanding N(d1) and N(d2): Risk-Adjusted Probabilities in the Black-Scholes Model

布朗运动

定义布朗运动

\[B(t+\Delta t) - B(t) \sim N(0, \Delta t)\] \[B(0) = 0\]

定义到t时间点的最大值 \(M(t)\)。该极值的分布有性质 \(P(M(t)\geq a) = 2P(B(t)\geq a)\).

证明: (the reflection principle,反射性)

\[\begin{aligned} P(B(t)\geq a) &= P(B(t)\geq a, M(t)\geq a) + P(B(t)\geq a, M(t)< a) \\ &= P(B(t)\geq a, M(t)\geq a) \\ &= P(B(t)\geq a| M(t)\geq a) P(M(t)\geq a)\\ &= P(B(t)\geq a| T_a \leq t) P(M(t)\geq a)\\ &= P(B(t) - B(T_a)\geq 0|T_a \leq t) P(M(t)\geq a)\\ &= \frac12 P(M(t)\geq a) \end{aligned}\]

\[P(M(t)\geq a) = 2 - 2\Phi(\frac{a}{\sqrt{t}}) \]

根据此性质我们可以量化极值的概率分布。

二次变分

可微函数 \(f(x)\) 在区间 \([0, T]\) 和该区间的一个划分 \(\Pi\) 上的二次变分定义为:

\[\sum_{i=0}^{N-1}{ [f(t_{i+1}) - f(t_{i})]^2 }\]

利用中值定理

\[\begin{aligned} \sum_{i=0}^{N-1}{ [f(t_{i+1}) - f(t_{i})]^2 } &\leq \sum_{i=0}^{N-1}{ f'(s_i)^2(t_{i+1} - t_i)^2 } \\ &\leq \max_{s\in [0,T]}{f'(s)^2} \cdot T\cdot \max_i{(t_{i+1} - t_i)} \end{aligned}\]

可见该二次变分可以随着划分的更细而趋于0。

而布朗运动的二次变分在足够细的划分下则等于 \(T\):

\[\begin{aligned} \lim_{|\Pi|\to 0}\sum_{i=0}^{N-1}{ [B(t_{i+1}) - B(t_{i})]^2 } &= T\\ \end{aligned}\]

根据独立同分布的随机变量的大数定律可以证明。例如 \([0, t]\) 区间上,

\[\begin{aligned} E[B(t)^2] &= E[B(t)]^2 + Var(B(t)) \\ &= 0 + t\\ &= t \end{aligned}\]

由于布朗运动的波动性,任意细分的区间 \(T\) 上的位移差平方量都不能为0,而是和这个区间长度相同的量。

可以记为 \((dB)^2 = dt\)

几何布朗运动

在标准布朗运动的基础上增加漂移项(drift)和扩散(diffusion)系数,

\[X(t) = \mu t + \sigma B(t)\]

\[dX(t) = \mu dt + \sigma dB(t)\]

\(X(t)\) 不宜直接描述股价,因为可能取到负值,但可以描述收益率。令股价变化率 \(\frac{dS(t)}{S(t)} = X(t)\),

\[\frac{dS(t)}{S(t)}= \mu dt + \sigma dB(t)\]

\[dS(t)= \mu S(t)dt + \sigma S(t)dB(t)\]

满足该随机微分方程的股价 \(S(t)\) 是一个 几何布朗运动 。其求解用到了 伊藤积分。

注意到 \(E[X(t)] = \mu t\),长期漂移量主导。价值投资。

伊藤引理

\(f(B(t))\) 的微分不能简单地写作

\[df = \frac{df}{dB} \frac{dB}{dt} dt\]

这是由于 \(B(t)\) 不可微, \(\frac{dB}{dt}\) 不存在。

那么能否写为 \(df = \frac{df}{dB}dB\) 呢?同样也不可以。该表达式来自于泰勒展开的一次项,对于一般可微函数二阶往上都是高阶小量可忽略,但是对于布朗运动并非如此。根据之前布朗运动二次变分的结论,第二阶 \((dB)^2 = dt\)。

\[df = \frac{df}{dB} dB + \frac12 \frac{d^2f}{dB^2}dt\]

此为伊藤引理的基本形式。二阶之后仍然是更高阶的小量,可以忽略。

带漂移项的布朗运动还是关于时间 \(t\) 的函数,这种情况下

\[df = \frac{df}{dB} dB + (\frac{df}{dt} + \frac12 \frac{d^2f}{dB^2})dt\]

伊藤引理-一般形式

带漂移和扩散的布朗运动

\[dX(t) = \mu dt + \sigma dB(t)\]

假设漂移和扩散参数也是关于随机过程 \(X(t)\) 和 \(t\) 的函数,满足以下 随机微分方程(SDE) 的随机过程为 伊藤漂移扩散过程 (Ito drift-diffusion process), 简称伊藤过程。

\[dX = a(X,t)dt + b(X,t)dB\]

关于 \(X(t)\) 和 \(t\) 的二阶连续可导函数 \(f(X(t),t)\) 由伊藤引理

\[df = \frac{\partial f}{\partial X}dX + \frac{\partial f}{\partial t}dt + \frac12 \frac{\partial^2f}{\partial X^2}(dX)^2\]

代入并略去高阶小量

\[\begin{aligned} df &= \frac{\partial f}{\partial X}(adt+bdB) + \frac{\partial f}{\partial t}dt + \frac12 \frac{\partial^2f}{\partial X^2}(b^2dt) \\ &= \bigg(\frac{\partial f}{\partial X}a + \frac{\partial f}{\partial t} + \frac12 \frac{\partial^2f}{\partial X^2}b^2 \bigg)dt + \frac{\partial f}{\partial X}bdB \end{aligned}\]

可见 \(f(X(t), t)\) 和 \(X(t)\) 一样也是一个伊藤过程。且其布朗运动不变。

几何布朗运动的随机微分方程求解

\[dS= \mu Sdt + \sigma SdB\]

\(S\) 是一个伊藤过程, \(a=\mu S, b=\sigma S\)。

令 \(f = \ln{S}\), 应用伊藤引理的一般形式,

\[\begin{aligned} df &= \bigg(\frac{\partial f}{\partial S}\mu S + 0 + \frac12 \frac{\partial^2f}{\partial S^2}\sigma^2 S^2 \bigg)dt + \frac{\partial f}{\partial S}\sigma SdB \\ &= \bigg(\mu - \frac12 \sigma^2 \bigg)dt +\sigma dB \end{aligned}\]

则 \(f\) 是一个带漂移项的布朗运动。其漂移系数为 \(\mu -\frac12 \sigma^2\),扩散系数为 \(\sigma\)。

\[\ln S(T) \sim N(\ln S(0) + (\mu -\frac12 \sigma^2)T, \sigma^2T)\]

股价函数 \(S(T)\) 满足对数正态分布,且通过积分,其表达式为

\[S(T) = S(0) \exp \bigg( \bigg(\mu -\frac12 \sigma^2 \bigg)T + \sigma B(T) \bigg)\]

股价的 连续复利期望收益率 并非 \(\mu\) 而是 \(\mu -\frac12 \sigma^2\)。后者是几何平均,考虑了波动。连续复利收益率 \(x = \frac{\ln S(T) - \ln S(0)}{T}\) 的分布是

\[ x \sim N(\mu -\frac12 \sigma^2, \frac{\sigma^2}T)\]

Black-Scholes 微分方程

前提: 欧式期权,股价 \(S\) 是几何布朗运动 (股价满足对数正态分布), ...

\(C\) : 欧式看涨期权的价格

\(S\) : 股价,是一个伊藤过程

\(C\) 是关于 \(S\) 和 \(t\) 的函数,记为 \(C(S, t)\)

应用伊藤引理的,

\[dC = \bigg(\frac{\partial C}{\partial S}\mu S + \frac{\partial C}{\partial t} + \frac12 \frac{\partial^2C}{\partial S^2} \sigma^2 S^2 \bigg)dt + \frac{\partial C}{\partial S} \sigma S dB\]

离散化,取一个小区间 \(\Delta t\)

\[\Delta C = \bigg(\frac{\partial C}{\partial S}\mu S + \frac{\partial C}{\partial t} + \frac12 \frac{\partial^2C}{\partial S^2} \sigma^2 S^2 \bigg)\Delta t + \frac{\partial C}{\partial S} \sigma S \Delta B\]

\[\Delta S = \mu S \Delta t + \sigma S \Delta B\]

Delta-对冲 :把布朗运动 \(\Delta B\) 对冲掉, \(-1\) 份的 call option 加上 \(\frac{\partial C}{\partial S}\) 份的股票,得到一个无风险的投资组合。

\[\Delta P = - \Delta C + \frac{\partial C}{\partial S} \Delta S = - \bigg(\frac{\partial C}{\partial S}\mu S + \frac{\partial C}{\partial t} + \frac12 \frac{\partial^2C}{\partial S^2} \sigma^2 S^2 - \frac{\partial C}{\partial S}\mu S \bigg)\Delta t \\ = - \bigg(\frac{\partial C}{\partial t} + \frac12 \frac{\partial^2C}{\partial S^2} \sigma^2 S^2 \bigg)\Delta t \]

不存在无风险套利的市场中,

\[\Delta P = rP\Delta t\]

\[\therefore - \bigg(\frac{\partial C}{\partial t} + \frac12 \frac{\partial^2C}{\partial S^2} \sigma^2 S^2 \bigg) = rP = r(-C + \frac{\partial C}{\partial S} S)\]

于是得到 Black-Scholes 微分方程。非随机的微分方程。

\[rC = \frac{\partial C}{\partial t} + \frac12 \frac{\partial^2C}{\partial S^2} \sigma^2 S^2 + r\frac{\partial C}{\partial S} S\]

该微分方程存在边界条件

\[C = \max {(S(T)-K, 0)}\]

该方程的核心在于,\(C\) 和 \(S\) 的不确定性来自于同一个布朗运动 \(B\),因而可以对冲。

风险中性定价理论

利用边界条件求解BS微分方程就可以给欧式看涨期权 \(C\) 定价。另一种方法是 风险中性定价,可以不求解BS。

在BS中,注意到漂移系数 \(\mu\) 被约去。这个值和风险偏好有关,越 Risk-averse 该值越高。因为这个值不影响BS,计算 C 时可以假设所有投资者风险中性,所要求的回报率都是无风险利率 \(r\)。于是可以用这个值贴现。

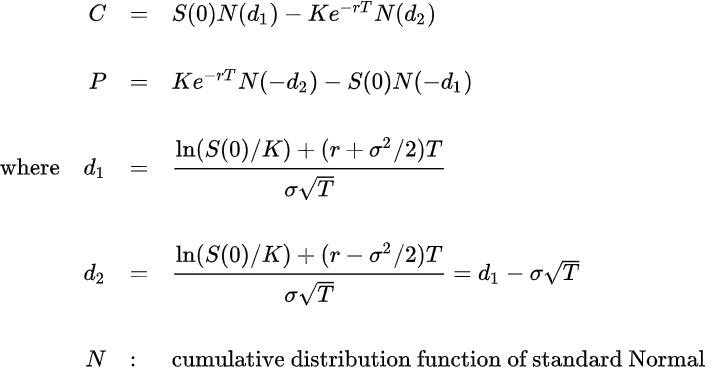

Black-Scholes 期权定价公式

风险中性定价,

\[C = e^{-rT}E[\max {(S(T)-K, 0)}]\]

股价 \(S\) 满足对数正态分布,

\[\ln S(T) \sim N(\ln S(0) + (\mu -\frac12 \sigma^2)T, \sigma^2T)\]

\[\begin{aligned} E[\max{(S_T-K, 0)}] &= E[S_T-K | S_T>K] \\ &= E[S_T|S_T>K] - KP(S_T>K) \\ \end{aligned}\]

\[\begin{aligned} P(S_T>K) &= P(\ln{S_T} > \ln{K}) \\ &= P(\frac{\ln{S_T} - \ln{S_0} - (\mu-\frac{\sigma^2}{2})T}{\sigma\sqrt{T}} > \frac{\ln{K} - \ln{S_0} - (\mu-\frac{\sigma^2}{2})T}{\sigma\sqrt{T}}) \\ &= P(\frac{\ln{S_T} - \ln{S_0} - (\mu-\frac{\sigma^2}{2})T}{\sigma\sqrt{T}} < \frac{\ln{S_0/K} + (\mu-\frac{\sigma^2}{2})T}{\sigma\sqrt{T}})\\ &= N(\frac{\ln{S_0/K} + (\mu-\frac{\sigma^2}{2})T}{\sigma\sqrt{T}}) \\ &= N(d_2) \end{aligned}\]

\(E[S_T|S_T>K]\) 的求解用到了该引理:

If \(\log S \sim N(\mu, \sigma^2)\), the expectation of truncated \(\hat{S}(K)\) is

\[E\hat{S} = \exp(\mu + \frac{\sigma^2}2) N(\sigma - D),\]

where

\[D = \frac{log{K}-\mu}{\sigma}\]

Proof: Using integral...

在本例中, \[\begin{aligned} D &= \frac{\ln{K/S_0} - (\mu-\frac{\sigma^2}{2})T}{\sigma\sqrt{T}}\\ \sigma-D &=\frac{\ln{S_0/K} + (\mu-\frac{\sigma^2}{2})T + \sigma^2T}{\sigma\sqrt{T}} = \frac{\ln{S_0/K} + (\mu+\frac{\sigma^2}{2})T}{\sigma\sqrt{T}} \text{ The sigma on both sides are different } \\ \mu + \frac{\sigma^2}2 &= \ln{S_0} + (\mu-\frac{\sigma^2}2)T + \frac{\sigma^2}{2}T = \ln{S_0} + \mu T \\ E\hat{S} &= S_0e^{\mu T}N(\frac{\ln{S_0/K} + (\mu+\frac{\sigma^2}{2})T}{\sigma\sqrt{T}}) = S_0e^{\mu T}N(d_1) = E[S_T|S_T>K] \end{aligned}\]

代入 C 的表达式, \(r=\mu\)

\[\begin{aligned} C &= e^{-rT}E[\max {(S(T)-K, 0)}] \\ &= e^{-rT}(E[S_T|S_T>K] - KP(S_T>K) ) \\ &= S_0N(d_1) - Ke^{-rT}N(d_2) \end{aligned}\]

整理结果,Black-Scholes 公式:

\(N(d_2)\) 表示该期权被行权的概率。

\[N(d_2) = P(S_T>K)\]

\(N(d_1)\)更为复杂,没有比较直观的表述

\[N(d_1) = \frac{E[S_T|S_T>K]}{e^{rT}S_0}\]

\[N(d_1)S_0 = \frac{E[S_T|S_T>K]}{e^{rT}}\]

"Thus, N(d1) is the factor by which the present value of contingent receipt of the stock exceeds the current stock price."

\[N(d_1) = \frac{\partial C}{\partial S_0}\]

所以 \(N(d_1)\) 衡量 call 和 stock 价格的敏感性。

5类风险敞口

(2021.3.11) 希腊值 Greeks.

其他期权定价

欧式看跌 european put 直接使用期权平价公式 put-call parity.